[tm_pb_section admin_label=”section”][tm_pb_row admin_label=”row”][tm_pb_column type=”4_4″][tm_pb_text admin_label=”Text”]

5 листопада 2020

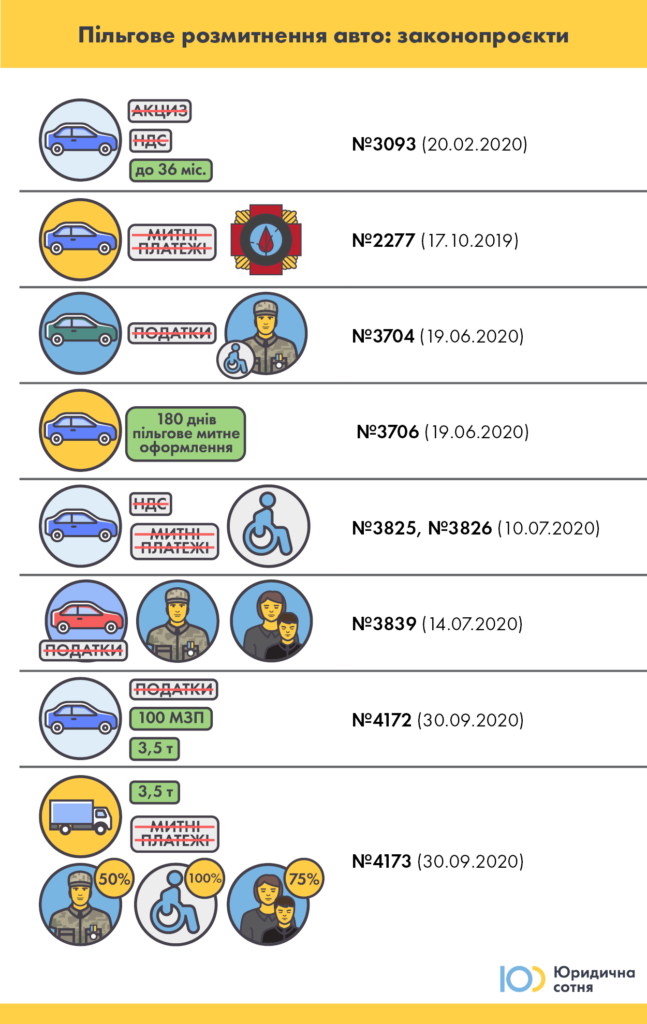

Під Верховною Радою тривають протести в підтримку пільгового розмитнення автомобілів. Юридична сотня проаналізувала всі законопроєкти, які були зареєстровані на цю тему.

[/tm_pb_text][tm_pb_image admin_label=”Image” src=”https://legal100.org.ua/wp-content/uploads/2020/11/info_pravila_rozmitnennya.png” show_in_lightbox=”off” url_new_window=”off” use_overlay=”off” animation=”left” sticky=”off” align=”left” force_fullwidth=”off” always_center_on_mobile=”on” use_border_color=”off” border_color=”#ffffff” border_style=”solid”] [/tm_pb_image][tm_pb_text admin_label=”Text” text_orientation=”left” use_border_color=”off” border_color=”#ffffff” border_style=”solid”]

Ввезення транспортних засобів на територію України, пільги з розмитнення та податкових платежів є одним з актуальних питань для ветеранів та членів їхніх сімей вже давно. Щомісяця на гарячу лінію Юридичної сотні надходить від 5 до 10 запитань про існування пільг для ввезення авто з-за кордону.

Станом на сьогодні жодних пільг у цій царині чинним законодавством не передбачено, проте спроби зробити ввезення автомобілів на територію України більш доступним здійснюються вже давно. Тематичні законопроєкти розглядалися впродовж діяльності ВРУ 8 скликання, проте жоден проєкт не набув сили закону. У Верховній Раді України 9 скликання вже зареєстровано декілька нових законопроєктів щодо спрощення ввезення автомобілів на територію України для деяких категорій громадян, проте жоден із них не є комплексним, а лише частково вирішує проблему. Зараз високі ставки податкових та митних платежів роблять невигідним купівлю вживаного автомобіля за кордоном, проте саме це може вирішити проблему транспортного забезпечення, особливо для осіб з інвалідністю, ветеранів, які мають власний бізнес тощо.

Після купівлі вживаного авто за кордоном особа має сплатити митний збір (для фізичної особи 10% митної вартості автомобіля), акцизний податок (розмір залежить від віку автомобіля, об’єму двигуна тощо) та податок на додану вартість( 20% митної вартості). Митна служба України запропонувала новий сервіс із 3 лютого 2020 року – можливість самостійного розмитнення авто на 2020 рік через електронний кабінет.

Які пільги законотворці наразі пропонують ветеранам у сфері ввезення автомобілів із пробігом із-за кордону?

Законопроєкт 3093 від 20.02.2020

Пропонується тимчасово, до 1 січня 2025 року, один раз на 5 років надати учасникам АТО/ООС за їхньою заявою розстрочення сплати ПДВ та акцизного податку на строк до 36 календарних місяців при ввезенні на митну територію України в митному режимі імпорту транспортних засобів для особистого користування, що класифікуються за товарними позиціями 8702 (автобуси), 8703 (легкові автомобілі), 8704 (вантажні автомобілі загальною масою до 3,5 тонни), 8711 (мотоцикли) згідно з УКТ ЗЕД, та причепів до них, у кількості не більше однієї одиниці на кожну товарну позицію. Законопроєкт у цілому сприяє зменшенню податкового навантаження на платника, не призводячи водночас до зменшення надходжень у бюджет. Проте відсутність запобіжників щодо передачі такого авто потенційно збільшує ризик залучення ветеранів для ввезення автомобілів для юридичних осіб, підприємців, які здійснюють перевезення тощо. А тимчасовий характер цього законопроєкту не дозволить ветеранові реалізувати таку пільгу після закінчення його дії.

Законопроєкт 2277 від 17.10.2019

Проєкт пропонує звільнення від сплати митних платежів за ввезення автомобілів (не старше 7 років) постраждалими від ЧАЕС (1 і 2 категорії) для власного користування. Для такого авто передбачено заборону відчуження протягом 5 років. Якщо відчуження все ж відбудеться – особа сплачуватиме всі митні платежі (у розмірі, передбаченому на дату ввезення). Право ввезення на митну територію України транспортного засобу зі звільненням від оподаткування митними платежами не розповсюджується на осіб, які вже використали право на безоплатне або на пільгових умовах забезпечення автомобілем. У разі реалізації пільги передбачено втрату пільг на проїзд у громадському транспорті (без будь-якого контролюючого механізму). Водночас чинний Закон України “Про статус ветеранів війни, гарантії їх соціального захисту” не передбачає додаткових умов для використання пільг, на які мають право особи зі спеціальним статусом, а особи, які забезпечені автомобілем на інших пільгових підставах, не втрачають права на безоплатний проїзд.

Члени сім’ї можуть використовувати ввезений автомобіль (про них робиться відмітка у свідоцтві), інші особи – тільки в присутності власника. За порушення власником вимог передачі авто для керування передбачено попередження, а у випадку повторності діяння – штраф (500 неоподатковуваних мінімумів доходів громадян, що наразі складає 8500 грн).

Законопроєкт не вирішує питання відновлення права на забезпечення авто та права на користування громадським транспортом у випадку відчуження ввезеного автомобіля. Крім того, законопроєкт не згадує осіб з інвалідністю (зокрема внаслідок війни), які мають право на безоплатне забезпечення автомобілем, проте не можуть (за проєктом) отримати можливість самостійно ввезти авто без мита. Відбувається поділ осіб з однаковим спеціальним статусом на категорії, що суперечить конституційним принципам.

Питання надання пільг при оподаткуванні транспортних засобів вирішуються внесенням змін до Митного кодексу та Податкового кодексу України.

Законопроєкт 3704 від 19.06.2020

Проєкт виключає транспортні засоби зі списку підакцизних товарів, тобто відміняє сплату акцизного збору для всіх громадян України.

Слід зазначити, що в структурі митних платежів акциз займає левову частку. Тому при скасуванні акцизного збору на транспортні засоби розмитнення авто стане значно більш доступною процедурою.

Проєкт передбачає звільнення від оподаткування ввезення на територію України транспортних засобів для особистого користування, що класифікуються за товарними позиціями 8702, 8703, 8704 (з повною масою не більше 3,5 т) згідно з УКТ ЗЕД, та причепів до них, що класифікуються за товарною позицією 8716 згідно з УКТ ЗЕД, для учасників бойових дій та осіб з інвалідністю внаслідок війни (які отримали такий статус унаслідок участі в АТО/ООС). Додатковою умовою для використання пільги є наявність у зазначених осіб державних нагород.

Звільнення від оподаткування не застосовується, якщо загальна сума належних до сплати митних платежів становить більше ніж 43-кратний розмір мінімальної заробітної плати на відповідний рік (станом на жовтень 2020 року це 215000 грн) або якщо особа вже скористалася пільгою, або якщо автомобіль походить із держави-агресора чи окупанта або з тимчасово окупованої території України.

Законопроєкт не передбачає пільг для членів сімей загиблих, сприяє поділу ветеранів на категорії (залежно від підстави набуття ветеранського статусу та наявності державних нагород). Окрім того, проєкт не враховує технічне зношення транспортного засобу та передбачає одноразовий характер пільги, а також не має фінансово-економічного обґрунтування (попри вплив на показники бюджету).

Законопроєкт 3706 від 19.06.2020

Законопроєкт 3706 тісно пов’язаний із проєктом 3704 та встановлює пільговий період для митного оформлення транспортних засобів тривалістю 180 днів із дня набрання чинності законопроєктом Проєкт №3704 передбачає звільнення особи, яка не дотрималась правил режимів тимчасового ввезення і транзиту від адміністративної відповідальності у випадку сплати належних митних платежів та добровільної сплати до державного бюджету фізичною особою, яка є власником такого транспортного засобу або уповноважена розпоряджатися ним та декларує такий транспортний засіб для вільного обігу на митній території України, коштів у сумі, що дорівнює розміру п’ятисот неоподатковуваних мінімумів доходів громадян (наразі це 8500 грн). Така умова нівелює поняття добровільності в контексті здійснення платежу, а також містить корупційні ризики через відсутність вказівок на цілі використання таких коштів і відповідальний орган, який здійснюватиме адміністрування платежів. Фінансово-економічне обґрунтування до проєкту закону відсутнє, хоча він має вплив на показники бюджету.

Законопроєкт 3825 від 10.07.2020

Законопроєкт №3825 передбачає звільнення від оподаткування податком на додану вартість постачання легкових автомобілів, вантажопасажирських автомобілів-фургонів з об’ємом двигуна не бiльше як 3000 куб. см або інших транспортних засобів тільки з поршневим двигуном внутрішнього згоряння із запалюванням від стиснення (дизелем або напiвдизелем), якщо ці транспортні засоби придбані власним коштом для осіб з інвалідністю І та ІІ групи, законних представників недієздатної особи з інвалідністю І та ІІ групи, законних представників дитини з інвалідністю І та ІІ групи при наявності медичних показань для забезпечення автомобілем і відсутності протипоказань до керування.

Проте в пояснювальній записці до проєкту №3825 зазначено, що особи, які за власні кошти придбали автомобіль, автоматично втрачають право на безоплатне отримання автомобіля коштом Державного бюджету України. Законопроєкт №3825 не містить прямої норми про втрату права на безоплатне отримання автомобіля, може призвести до колізії правових норм та погіршення становища пільговиків. У чинному порядку забезпечення осіб з інвалідністю автомобілями (Постанова КМУ від 19 липня 2006 р. № 999) визначено, що особи, які придбали автомобіль власним коштом, не беруться на облік для забезпечення автомобілем на пільгових умовах. Норм про зняття з обліку пільговика на цій підставі в автоматичному порядку не передбачено.

Окрім того, законопроєкт пропонує поширити таку пільгу на законних представників дітей з інвалідністю І та ІІ групи, а відповідно до Постанови КМУ від 21 листопада 2013 р. № 917 “Деякі питання встановлення лікарсько-консультативними комісіями інвалідності дітям” такі комісії визначають категорію “дитина з інвалідністю” або “дитина з інвалідністю підгрупи А”. Отже, без внесення змін до проєкту законні представники дітей з інвалідністю скористатися пільгою не зможуть.

Законопроєкт 3826 від 10.07.2020

Від оподаткування митними платежами (не частіше 1 разу на 5 років) проєкт №3826 пропонує звільнити ввезення легкових автомобілів, вантажопасажирських автомобілів-фургонів з об’ємом двигуна не бiльше як 3000 куб. см або інших транспортних засобів тільки з поршневим двигуном внутрішнього згоряння із запалюванням від стиснення (дизелем або напiвдизелем), якщо ці транспортні засоби придбані власним коштом для осіб з інвалідністю І та ІІ групи, законних представників недієздатної особи з інвалідністю І та ІІ групи, законних представників дитини з інвалідністю І та ІІ групи при наявності медичних показань для забезпечення автомобілем і відсутності протипоказань до керування.

Законопроєкт має ті ж недоліки, що і попередній – потенційне погіршення становища пільговиків через згадку в пояснювальній записці про автоматичне зняття з обліку для забезпечення автомобілем, у той час як нормативно-правові акти цього не передбачають та “мертві” норми для законних представників дітей з інвалідністю, оскільки відсутній механізм надання дитини групи інвалідності.

Законопроєкт 3839 від 14.07.2020

Проєкт передбачає часткове звільнення від оподаткування ввезення транспортних засобів для учасників бойових дій, членів сімей загиблих та осіб, які мають визначені державні нагороди (не частіше одного разу на п’ять років). Проте не вирішує питання звільнення осіб, які мають право на пільги, від сплати митних платежів та не торкається питання пільгового ввезення автомобілів особами з інвалідністю внаслідок війни. Розмір податкових пільг законопроєктом не визначено, пропонується врегулювати цю проблему на рівні підзаконного акта (постанови КМУ).

Слід зазначити, що установлення системи оподаткування, податків і зборів, їхніх розмірів та порядку сплати є виключно прерогативою закону, тому норми проєкту порушують Конституцію України.

Пільга надається лише особам, які здійснюють підприємницьку діяльність у сфері сільського господарства (або агропромислового сектору), перевезень пасажирів та вантажів. Законопроєкт не вирішує питання доступності транспортних засобів для ветеранів, які потребують забезпечення автомобілем за станом здоров’я або потребують авто для здійснення підприємницької діяльності в інших сферах. Проєкт 3839 не містить комплексного правового регулювання, сприяє поділу ветеранів на категорії, що суперечить конституційним принципам.

Законопроєкт 4173 від 30.09.2020

Законопроєкт пропонує звільнення від сплати митних платежів за ввезення на митну територію України транспортних засобів для особистого користування з повною масою не більше 3,5 т та причепів до них у кількості не більше однієї одиниці один раз на 5 років, якщо середня вартість транспортного засобу складає не більше 100 мінімальних заробітних плат на відповідний рік (станом на сьогодні це 500000 грн) для осіб з інвалідністю або членів сім’ї особи з інвалідністю, законних представників недієздатних осіб з інвалідністю, дітей з інвалідністю, яким встановлено першу та другу групу інвалідності безтерміново, осіб, що мають статус «інвалід внаслідок війни» та «член сім’ї загиблого» осіб, що мають статус «багатодітна сім’я», «прийомна сім’я» ( за умови виховання та спільного проживання), «дитячий будинок сімейного типу». Членам сім’ї загиблого пільга надається у розмірі 75% митних платежів, а УБД та особам з інвалідністю ІІІ групи — 50%. Законопроєкт потребує значного технічного доопрацювання, оскільки поділяє ветеранів на категорії, містить згадку про статус “інваліда війни” (хоча наразі у законодавстві закріплено статус “Особи з інвалідністю внаслідок війни” та групи для дітей з інвалідністю (натомість чинними є статуси “Дитина з інвалідністю” та “Дитина з інвалідністю підгрупи А”).

Законопроєкт 4172 від 30.09.2020

Законопроєкт пропонує звільнення від оподаткування операцій із ввезення на митну територію України транспортних засобів для особистого користування з повною масою не більше 3,5 т та причепів до них у кількості не більше однієї одиниці один раз на 5 років, якщо середня вартість транспортного засобу складає не більше 100 мінімальних заробітних плат на рік (станом на сьогодні це 500000 грн) для УБД в АТО/ООС, осіб з інвалідністю внаслідок війни, дітей з інвалідністю відповідної групи та членів сімей осіб з інвалідністю, членів багатодітних сімей, прийомних сімей та дитячих будинків сімейного типу (за умови виховання дітей або спільного проживання). Законопроєкт потребує значного технічного доопрацювання, оскільки поділяє ветеранів на категорії, містить згадку про статус “інваліда війни” (хоча наразі в законодавстві закріплено статус “особи з інвалідністю внаслідок війни” та групи інвалідності для дітей з інвалідністю (натомість чинними є статуси “Дитина з інвалідністю” та “Дитина з інвалідністю підгрупи А”). Законопроєкт пропонує надати пільгове розмитнення для членів сім’ї особи з інвалідністю, проте окремого пільгового статусу такі особи не мають. Невизначеною залишається мета ввезення такими особами транспортного засобу: для власного користування чи для потреб особи з інвалідністю внаслідок війни. Окремого статусу для фізичної особи “дитячий будинок сімейного типу” теж не передбачено, Сімейний кодекс України поділяє таку сім’ю на осіб зі статусом “батьки-вихователі” та вихованці (діти-сироти та діти, позбавлені батьківського піклування). Законопроєкт не містить фінансово-економічного обґрунтування.

Як бачимо, кожен із запропонованих проєктів має свої недоліки та потребує доопрацювання.

Проблема доступності ввезення транспортних засобів для ветеранів потребує законодавчого врегулювання, однак необхідно розробити змістовно та технічно якісний нормативно-правовий акт, до якого доцільно включити положення про:

- урегулювання водночас податкових та митних пільг для ветеранів (на рівні окремого законодавчого акта про внесення змін до відповідних кодексів);

- урегулювання пільг незалежно від підстави набуття ветеранського статусу (та статусу члена сім’ї загиблого), наявності чи відсутності державних нагород. Для зменшення навантаження на державний бюджет та прискорення забезпечення осіб з інвалідністю автомобілями можливо враховувати наявність групи інвалідності при наданні таких пільг;

- відсутність пільг на ввезення автомобіля з пробігом з держави-агресора чи окупанта відповідно до чинного законодавства;

- обмеження можливості відчуження такого автомобіля та (або) обмеження дії пільги на кількість придбаних транспортних засобів для нівелювання можливості використання посвідчення ветерана для забезпечення пільгового ввезення автомобілів особами, які не мають спеціального статусу.

До розроблення комплексного законопроєкту необхідно залучити фахівців податкової та митної справи, представників ветеранської спільноти. Реальна можливість користуватися вживаним автомобілем належної якості може досить швидко розв’язати проблему транспортного забезпечення ветеранів, членів їхніх сімей та членів сімей загиблих, надати додаткову можливість для працевлаштування чи започаткування власної справи.

[/tm_pb_text][/tm_pb_column][/tm_pb_row][/tm_pb_section]

Немає додаткових матеріалів за цією темою